2025年6月5日、積水ハウス(証券コード:1928)が2026年1月期第1四半期(2025年2月~4月)決算を発表しました。

2026年1月期第1四半期の経常損益は46,811百万円、直近のIFISコンセンサス(76,392百万円)を38.7%下回る水準でした。また同日発表された業績予想によると通期の経常損益は前回予想を据え置き、12.4%増益の339,000百万円を予想、IFISコンセンサスを2.8%下回る水準となっています。

場中で発表された午後には大きく値を下げ終値は3035円(前日比 -210 -6.47%)となりました。

本記事では、売上・利益の概要、注目ポイント、配当方針、投資判断について分かりやすく解説します。

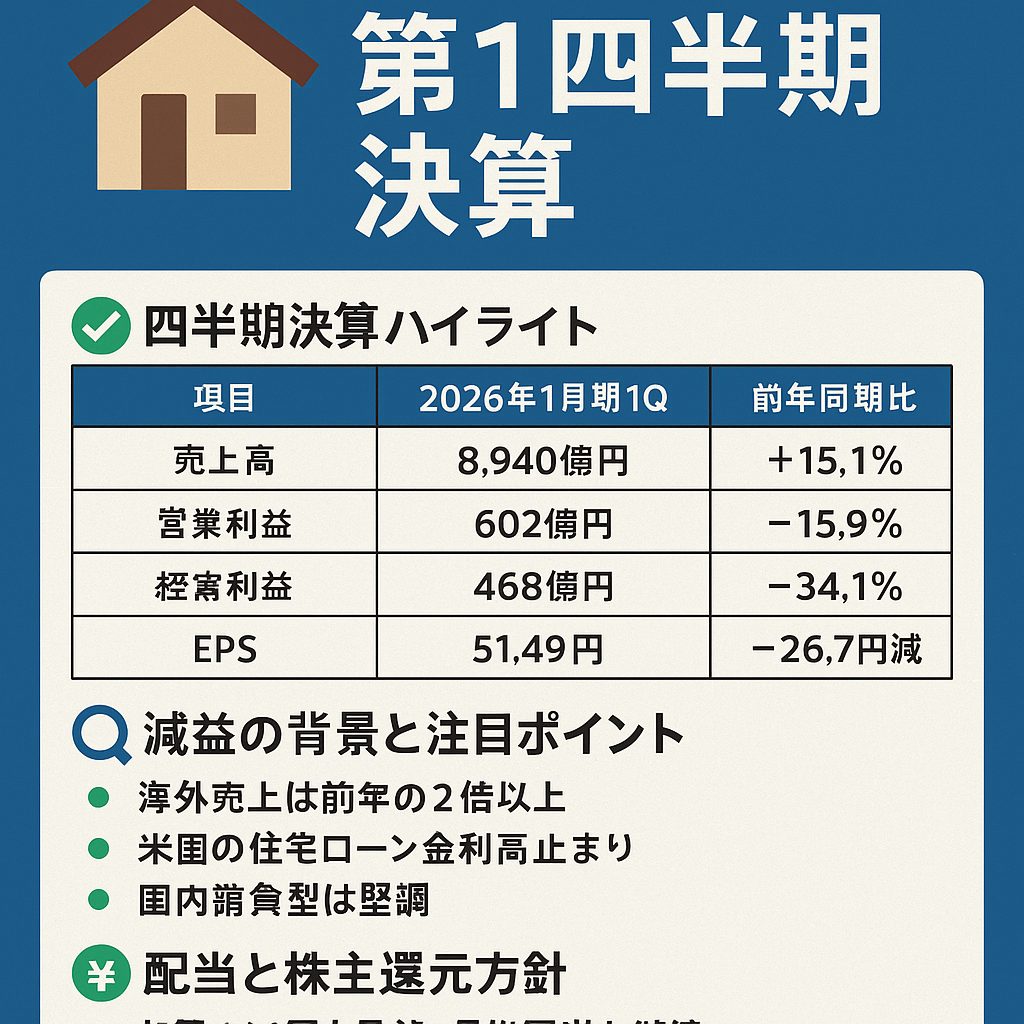

✅ 四半期決算ハイライト

| 項目 | 2026年1月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 8,940億円 | +15.1% |

| 営業利益 | 602億円 | -15.9% |

| 経常利益 | 468億円 | -34.1% |

| 四半期純利益 | 334億円 | -33.8% |

| EPS(1株利益) | 51.49円 | -26.7円減 |

📌 売上は過去最高を更新! ただし営業・経常利益は前年から減少。

🔍 減益の背景と注目ポイント

✅ 海外売上は前年の2倍以上

- 国際事業の売上は+118.6%(2,576億円)

- 米M.D.C. Holdingsの買収効果が貢献

✅ 利益減少の要因

- 米国の住宅ローン金利高止まり

- インセンティブ増加、のれん償却費の負担

- 都市再開発事業の反動減(前年に大型案件を計上)

✅ 国内請負型は堅調

- 戸建住宅売上:1,050億円(+4.1%)

- 賃貸住宅:賃料上昇&ZEH提案でブランド価値向上

💰 配当と株主還元方針

積水ハウスは引き続き「累進配当方針(減配しない配当政策)」を継続。

| 年度 | 年間配当 | 増減 |

|---|---|---|

| 2025年1月期 | 135円(64+71円) | +10円 |

| 2026年1月期(会社予想) | 144円(72+72円) | +9円 予定 |

🎯 現在の株価(約3,035円)ベースで配当利回りは約4.7%前後と高水準!

📈 セグメント別の業績まとめ

| セグメント | 売上(前年比) | 営業利益(前年比) | 特記事項 |

|---|---|---|---|

| 戸建住宅 | 1,050億円(+4.1%) | 61億円(+31.5%) | ZEH比率96%、受注堅調 |

| 賃貸建物 | 1,236億円(-4.0%) | 149億円(-17.6%) | 受注は好調だが減益 |

| 建築・土木 | 772億円(+3.4%) | 55億円(+107.4%) | 採算性向上が貢献 |

| 国際事業 | 2,576億円(+118.6%) | 49億円(-53.8%) | 米MDC買収で売上急拡大も減益 |

| 仲介・不動産 | 798億円(+19.0%) | 72億円(+24.6%) | 法人向け販売が伸長 |

| 都市再開発 | 195億円(-65.3%) | 38億円(-75.0%) | 前期の反動減 |

| その他 | 37億円(+1.6%) | 8億円(+2.1%) | 安定推移 |

📊 投資判断と今後の展望

- 株価水準:PER 約9〜10倍、PBR 約1倍未満と依然割安圏

- 配当利回り:4%超で高水準継続

- 今後の注目点:

- 米国住宅市況と金利動向

- 都市再開発の回復

- 累進配当継続による株主還元の魅力

💬 市場はネガティブに反応。EPS51.49円で、この状態が続くと減配もありえるかもしれない。(配当下限110円)

📝 まとめ:売上絶好調も、利益面は慎重に見極めを

積水ハウスの2026年1月期1Qは、売上好調な一方で、減益というやや複雑な決算となりました。

減配しない前提なら今の価格は買いの一択になりますが、アメリカ次第な部分もありそう。

長期で見たら買いだとは思うけど、どこが底値になるか。とりあえず3000円切ったらエントリーして買い下がっていこうと思います。

🧭 配当重視・安定志向の投資家にとっては、引き続き有力候補と言えるでしょう。